Abri de jardin taxable : à partir de quand et combien en 2026

L'ESSENTIEL EN 30 SECONDES

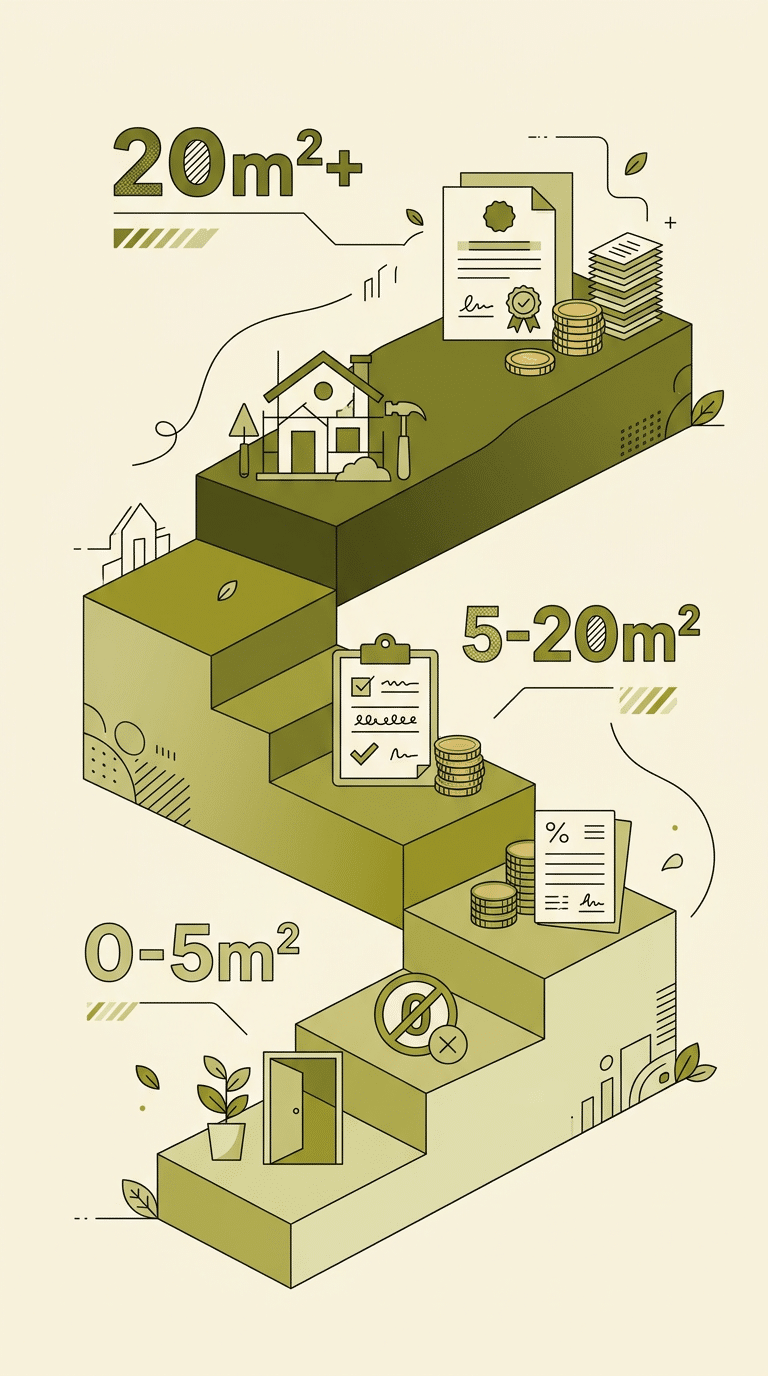

- Un abri devient taxable dès qu'il est déclaré en DP ou PC (donc > 5 m²).

- Sous 5 m² : aucune taxe d'aménagement (mais TF marginale).

- Surface taxable = surface clos et couvert sous plafond > 1,80 m.

- Valeurs 2026 : 892 €/m² hors IDF, 1 011 €/m² IDF.

- Taux cumulé moyen 5 à 7 % selon commune et département.

- Exemple 15 m² province : ~736 €. IDF : ~985 €.

- Émission 12-24 mois après l'arrêté DP/PC, paiement en 1 ou 2 fois.

« Mon abri va-t-il être taxé ? » C’est l’angoisse principale au moment du devis. La règle est simple à mémoriser : un abri de jardin devient taxable dès qu’il fait l’objet d’une déclaration préalable ou d’un permis de construire, c’est-à-dire dès qu’il dépasse 5 m². En dessous, zéro taxe d’aménagement. Au-dessus, la taxe se calcule sur trois variables. Voici comment elle se décompose, avec des exemples chiffrés pour différents formats Cerisier 2026.

Le déclencheur : 5 m² et déclaration en mairie

Le mécanisme fiscal repose sur une règle simple : la taxe d’aménagement n’est due que si une autorisation d’urbanisme est nécessaire. Or l’autorisation devient obligatoire dès 5 m² de surface (R.421-2 du Code de l’urbanisme).

Conséquence directe :

- Abri ≤ 5 m² : aucune déclaration → aucune taxe d’aménagement.

- Abri 5 à 20 m² : DP obligatoire → taxe d’aménagement due.

- Abri > 20 m² : PC obligatoire (ou DP en zone U avec PLU jusqu’à 40 m²) → taxe d’aménagement due.

Cas particulier zones protégées : même un abri ≤ 5 m² peut nécessiter une DP en site classé ou abords MH, ce qui le rend alors taxable. Vérifiez votre situation sur le Géoportail urbanisme.

| Surface | Démarche | Taxe d'aménagement |

|---|---|---|

| ≤ 5 m² | Aucune | Non |

| 5 - 20 m² | DP | Oui |

| 20 - 40 m² (zone U PLU) | DP | Oui |

| 20 - 40 m² (autres zones) | PC | Oui |

| > 40 m² | PC | Oui |

Définir précisément la surface taxable

La surface taxable n’est pas exactement la surface au sol annoncée par le fabricant. C’est, selon l’article R.331-7 du Code de l’urbanisme :

Décomposition :

- Closes : entourées de murs ou parois fixes (pas un auvent ouvert sur 3 côtés).

- Couvertes : avec une toiture ou un plafond.

- Hauteur > 1,80 m : exclut les rampants très bas (combles non aménageables).

Cas particuliers fréquents :

- Abri avec auvent ouvert — l’auvent ne compte pas (pas clos), seulement le volume principal fermé.

- Abri avec mezzanine — comptée si la hauteur sous plafond y est > 1,80 m.

- Garage avec partie atelier surélevée — la surface au sol seule compte si la mezzanine fait < 1,80 m.

- Carport (pergola couverte) — pas clos sur 3 côtés → pas de surface taxable, mais soumis à DP au-dessus de 5 m² malgré tout.

Pour la majorité des abris Cerisier en madrier ou ossature classique, la surface taxable est identique à la surface au sol annoncée. Pas de mauvaise surprise dans 90 % des cas.

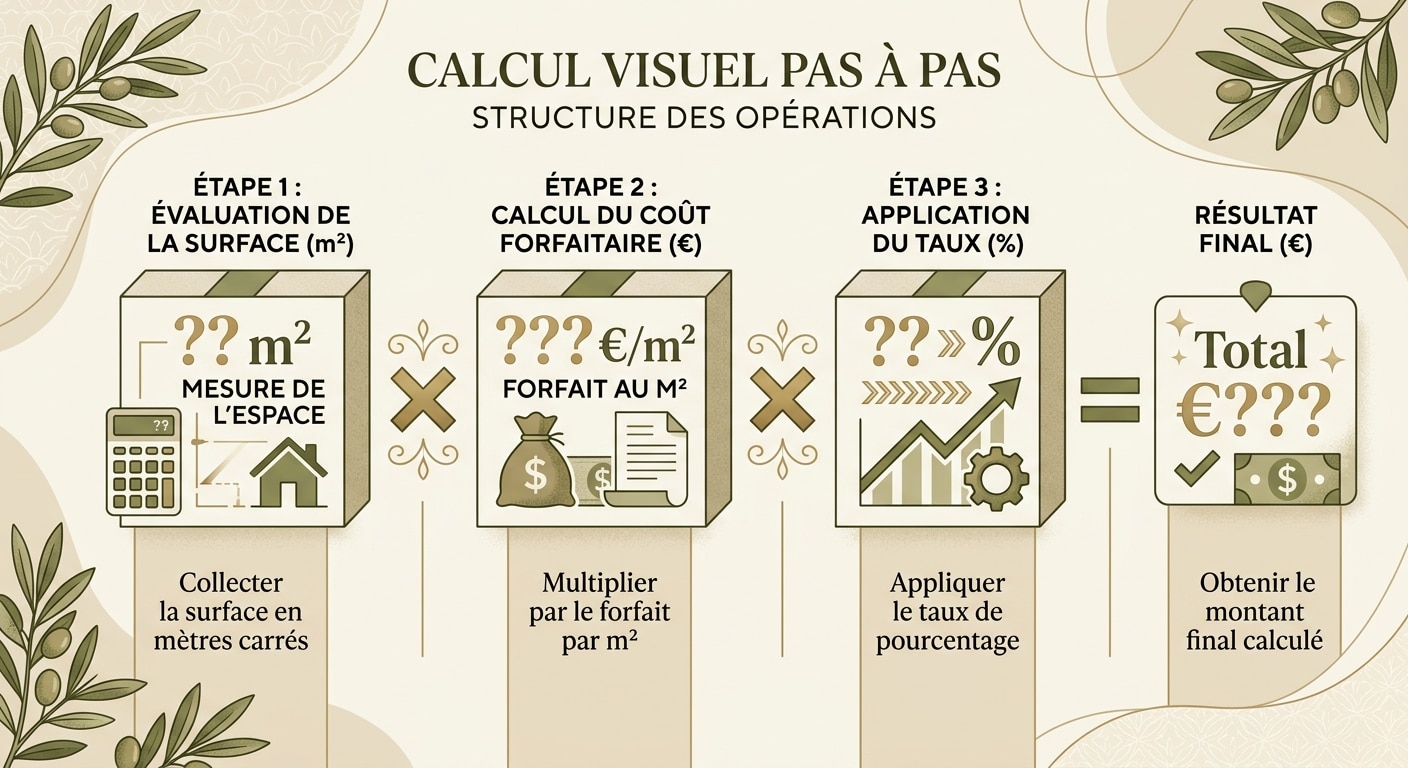

La formule complète détaillée

Trois composantes :

Variable 1 : Valeurs forfaitaires 2026 (arrêté ministériel annuel, indexé sur indice INSEE) :

- Hors Île-de-France : 892 €/m².

- Île-de-France : 1 011 €/m².

Variable 2 : Taux communal — fixé librement par la commune entre 1 % et 5 % (jusqu’à 20 % en zones stratégiques, exceptionnel).

Variable 3 : Taux départemental — jusqu’à 2,5 %, fixé par le conseil départemental.

Taux cumulé moyen pratiqué en France :

| Type de commune | Taux cumulé typique |

|---|---|

| Petite commune rurale | 3 - 4,5 % |

| Commune périurbaine | 5 - 6 % |

| Grande ville moyenne | 5,5 - 6,5 % |

| Métropole et IDF | 6 - 7,5 % |

| Cas exceptionnels (zones stratégiques) | jusqu'à 22,5 % |

Pour connaître votre taux exact, demandez à votre mairie ou consultez la délibération du conseil municipal sur le site internet de la commune.

Exemples chiffrés pour la gamme Cerisier

Calculs pratiques avec un taux moyen de 5,5 % en province et 6,5 % en IDF :

| Modèle Cerisier | Surface | Province | IDF |

|---|---|---|---|

| Abri 2×2 m madrier | 4 m² | 0 € | 0 € |

| Abri 2,5×2,5 m madrier | 6,25 m² | 307 € | 411 € |

| Abri 3×3 m madrier | 9 m² | 442 € | 591 € |

| Abri 3×4 m madrier | 12 m² | 589 € | 788 € |

| Abri 3×5 m madrier | 15 m² | 736 € | 985 € |

| Abri 4×5 m madrier | 20 m² | 981 € | 1 314 € |

| Garage 1 voiture 18 m² | 18 m² | 883 € | 1 183 € |

| Garage 1,5 voiture 25 m² | 25 m² | 1 226 € | 1 642 € |

| Garage 2 voitures 35 m² | 35 m² | 1 717 € | 2 299 € |

Lecture : pour un abri 3×3 m (9 m²) en province, comptez environ 440 € de taxe d’aménagement à payer 12 mois après l’arrêté de DP. Pour le même abri en IDF : 590 €.

Les abattements qui font baisser la facture

L’article L.331-12 du Code de l’urbanisme prévoit plusieurs abattements de 50 % :

- Pour les 100 premiers m² de la résidence principale (annexe comprise).

- Pour les locaux à usage agricole.

- Pour les logements aidés et constructions sociales.

Conditions :

- L’abattement n’est appliqué automatiquement que si le Cerfa est correctement renseigné (case « annexe à résidence principale » cochée).

- Surface totale concernée par l’abattement : 100 m² par foyer fiscal sur la propriété.

- Au-delà des 100 m² ou pour une résidence secondaire : taux plein.

Exonérations totales :

- Constructions prescrites par PPRN (plan de prévention risques naturels).

- Reconstruction à l’identique après sinistre.

- Petits abris ≤ 5 m² (comme vu précédemment).

Effet pratique de l’abattement 50 % résidence principale sur un abri 15 m² province : passage de 736 € à 368 €. Économie 368 €. À ne pas oublier dans le Cerfa.

Quand exactement vous allez payer

Le calendrier de la taxe d’aménagement n’est pas immédiat :

- J0 — Dépôt DP/PC en mairie.

- J + 1-2 mois — Arrêté de non-opposition ou permis accordé.

- J + 12 mois — Émission du titre de perception par la DDT.

- J + 12 mois — Paiement en 1 fois si < 1 500 €.

- J + 12 et + 24 mois — Paiement en 2 fois si ≥ 1 500 €.

Conséquence : vous payez votre abri en 2025, vous achetez la dalle, vous posez, vous l’utilisez 1 an et demi… puis arrive le titre de perception en 2026 ou 2027 alors que tout est oublié. C’est l’effet de surprise classique.

Pénalités et risques en cas de non-déclaration

Construire un abri > 5 m² sans déclaration est une infraction au Code de l’urbanisme. Sanctions possibles :

- Procès-verbal d’infraction dressé par un agent assermenté.

- Mise en demeure de régulariser par DP/PC rétroactif.

- Démolition ordonnée par tribunal dans les cas extrêmes.

- Amende jusqu’à 6 000 €/m² de surface construite irrégulièrement (L.480-4).

- Astreinte journalière jusqu’à mise en conformité.

- Régularisation fiscale avec majoration 80 % de la taxe d’aménagement due, plus intérêts de retard.

La prescription urbanisme est de 10 ans en matière pénale, mais l’administration fiscale peut redresser sur 4 ans antérieurs en cas de découverte. Donc un abri non déclaré il y a 8 ans, découvert lors d’une vente, peut générer un redressement d’environ 1 500-2 500 € pour un 15 m².

Conclusion : la déclaration est non seulement légalement obligatoire, mais économiquement la solution la plus avantageuse à long terme.

Notre conseil Cerisier sur la fiscalité

L’expérience accumulée sur 80 ans de fabrication d’abris à Illies nous a montré quelques principes simples pour aborder sereinement la fiscalité d’un projet :

- N’évitez pas la taxe d’aménagement à tout prix en réduisant votre projet à 4,9 m². Souvent, un 6-8 m² même taxé répond mieux à vos besoins sur 25 ans.

- Anticipez la fiscalité dès le devis. Demandez à votre mairie le taux communal exact et calculez votre future taxe avant de signer.

- Cochez bien tous les abattements applicables dans le Cerfa (résidence principale notamment).

- Provisionnez dès l’obtention de l’arrêté pour ne pas subir la mauvaise surprise 12-24 mois plus tard.

- Conservez tous les documents 10 ans (autorisation, plans, H1, factures, avis de taxe).

La fiscalité représente environ 10 à 15 % du prix d’un abri Cerisier. Sur la durée de vie de 25-35 ans, c’est l’équivalent de 25-30 € par an. Rien d’insurmontable, à condition de l’avoir intégrée dans votre budget global dès le départ. Et la déclaration H1 dans les 90 jours fait gagner 2 ans d’exonération de taxe foncière, bonus à ne pas négliger.

Cas particuliers fiscaux à connaître

Plusieurs situations spécifiques modifient le calcul fiscal habituel. Tour d’horizon des cas vus sur les chantiers Cerisier :

Résidence secondaire

Le seuil de 5 m² s’applique pareil, la taxe d’aménagement aussi. Mais l’abattement 50 % résidence principale ne s’applique pas. La taxe foncière augmente plus fortement et la taxe d’habitation peut s’appliquer si l’abri est habitable.

Bien locatif

La taxe d’aménagement reste à la charge du propriétaire, pas du locataire. Mais les charges foncières peuvent être déduites des revenus locatifs en régime réel. Consultez votre comptable pour optimiser.

SCI (Société Civile Immobilière)

La SCI déclare et paie la taxe d’aménagement. Le régime fiscal dépend du choix IR ou IS de la SCI. Conséquences sur l’amortissement du bâti et la TVA possible si SCI à l’IS.

Zone PPRN ou zone inondable

Les constructions prescrites par un PPRN sont exonérées totalement de taxe d’aménagement. Si votre commune impose un abri surélevé pour cause de risque inondation, vous êtes dans ce cas. Joindre le PPRN à votre dossier DP/PC.

Construction post-sinistre

Reconstruction à l’identique après sinistre (incendie, tempête) : exonération totale de taxe d’aménagement. Joindre la déclaration de sinistre et le constat d’assurance.

Local agricole

Abattement 50 % automatique sur la taxe d’aménagement pour les locaux liés à une exploitation agricole déclarée. Cocher la case appropriée dans le Cerfa.

Dans le doute sur votre situation, le centre des impôts fonciers est le bon interlocuteur. La consultation est gratuite et les conseillers sont généralement de bon conseil sur l’optimisation fiscale légale.

Questions fréquentes

Un doute sur votre projet ?

Notre bureau d'étude dimensionne votre abri à la demande, avec plans cotés et dossier DP prêt à déposer en mairie.

Nous contacter →Configurer mon abriSources officielles

Pour aller plus loin, les sources officielles consultées pour cet article :

Rédigé le 4 mai 2026. Votre situation peut comporter des particularités (PLU local, zone protégée) que seul le service urbanisme de votre mairie peut arbitrer.

Votre panier est vide.

Votre panier est vide.