Taxe abri de jardin 2026 : calcul, montants et exonérations

L'ESSENTIEL EN 30 SECONDES

- Valeurs forfaitaires 2026 : 892 €/m² (hors Île-de-France), 1 011 €/m² (IDF).

- Taxe due dès qu'un abri dépasse 5 m² et est soumis à déclaration préalable ou permis de construire.

- Formule : Surface taxable × Valeur forfaitaire × (Taux communal + Taux départemental).

- Paiement automatique 12 à 24 mois après l'autorisation. Pas de démarche à faire.

- Abattements de 50 % possibles pour les 100 premiers m² de résidence principale.

- Contestation possible dans les 2 mois à compter de l'avis de taxation.

- Indexation annuelle sur l'indice INSEE du coût de la construction.

La taxe d’aménagement, souvent appelée « taxe abri de jardin », est due dès qu’on construit une annexe soumise à déclaration préalable ou à permis de construire. Elle fait partie des obligations fiscales incontournables en 2026 — mais ses règles sont mal connues, ses montants sous-estimés, et ses mécanismes d’abattement trop souvent oubliés. Valeurs officielles, formule de calcul, cas d’exonération, procédure de contestation : ce guide, entièrement sourcé service-public.gouv.fr, economie.gouv.fr et impots.gouv.fr, vous donne la vue exacte sur ce que vous allez payer en 2026.

Les valeurs forfaitaires officielles 2026

Chaque année, un arrêté ministériel met à jour les valeurs forfaitaires qui servent de base au calcul de la taxe d’aménagement. Elles sont indexées sur l’indice INSEE du coût de la construction, ce qui explique leur évolution annuelle.

Pour 2026, les valeurs en vigueur sont :

| Zone géographique | Valeur 2026 | Évolution vs 2025 |

|---|---|---|

| Hors Île-de-France | 892 €/m² | - 18 €/m² (-2,0 %) |

| Île-de-France | 1 011 €/m² | - 25 €/m² (-2,4 %) |

C’est la première baisse depuis 2015. Elle reflète la stagnation des indices BTP en 2025 et constitue une mini-aubaine pour les projets neufs. Attention : cette valeur n’est pas le prix de l’abri, c’est une base de calcul fiscale qui s’applique quelle que soit votre facture réelle.

La valeur forfaitaire représente le coût de référence au mètre carré qu’un service administratif applique sur votre projet. Elle est indépendante du matériau (bois, métal, PVC) et de la gamme (économique ou haut de gamme).

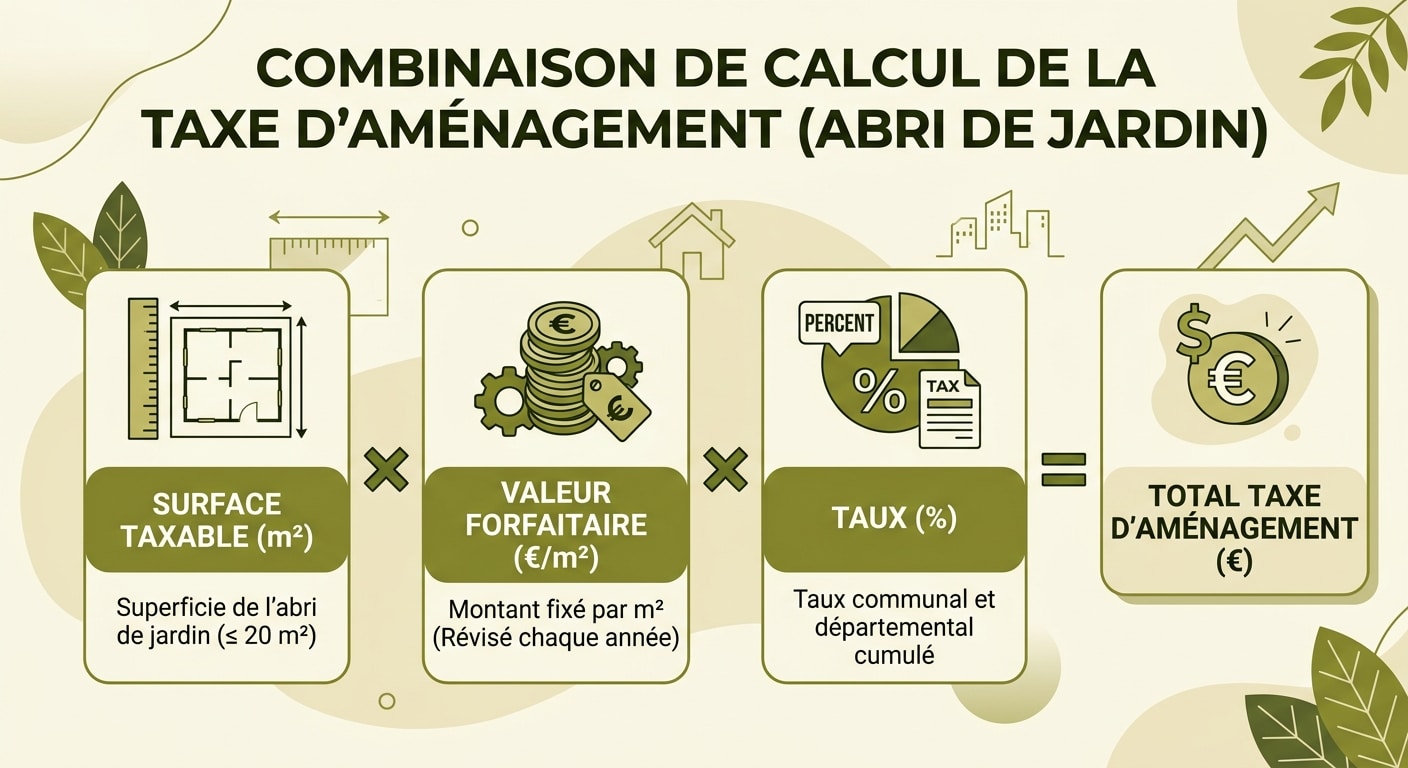

Comment se calcule la taxe, pas à pas

La formule officielle est simple, mais chaque composant mérite d’être compris :

Décomposons :

- Surface taxable — somme des surfaces de plancher closes et couvertes, sous une hauteur sous plafond supérieure à 1,80 m. Attention : ce n’est pas la même chose que l’emprise au sol déclarée en DP.

- Valeur forfaitaire — 892 ou 1 011 €/m² selon votre zone (voir tableau précédent).

- Taux communal — fixé librement par la commune entre 1 % et 5 % (certaines communes peuvent monter exceptionnellement à 20 % sur zones stratégiques).

- Taux départemental — jusqu’à 2,5 %, fixé par le conseil départemental.

Concrètement, le taux cumulé que vous paierez se situe presque toujours entre 3 % et 7,5 %. Plus la commune investit dans des équipements publics, plus son taux est élevé.

La surface taxable doit être vérifiée deux fois avant de signer un devis. Un auvent non fermé ne compte pas, mais un abri avec avancée couverte et fermée sur 3 côtés oui. La définition officielle figure à l’article R.331-7 du Code de l’urbanisme.

Simulations chiffrées : qui paie quoi en 2026

Pour rendre les chiffres parlants, voici des simulations sur des cas réels. Taux communal moyen retenu : 4 %. Taux départemental : 1,5 % à 2,5 % selon département.

| Projet | Zone | Taxe d'aménagement 2026 |

|---|---|---|

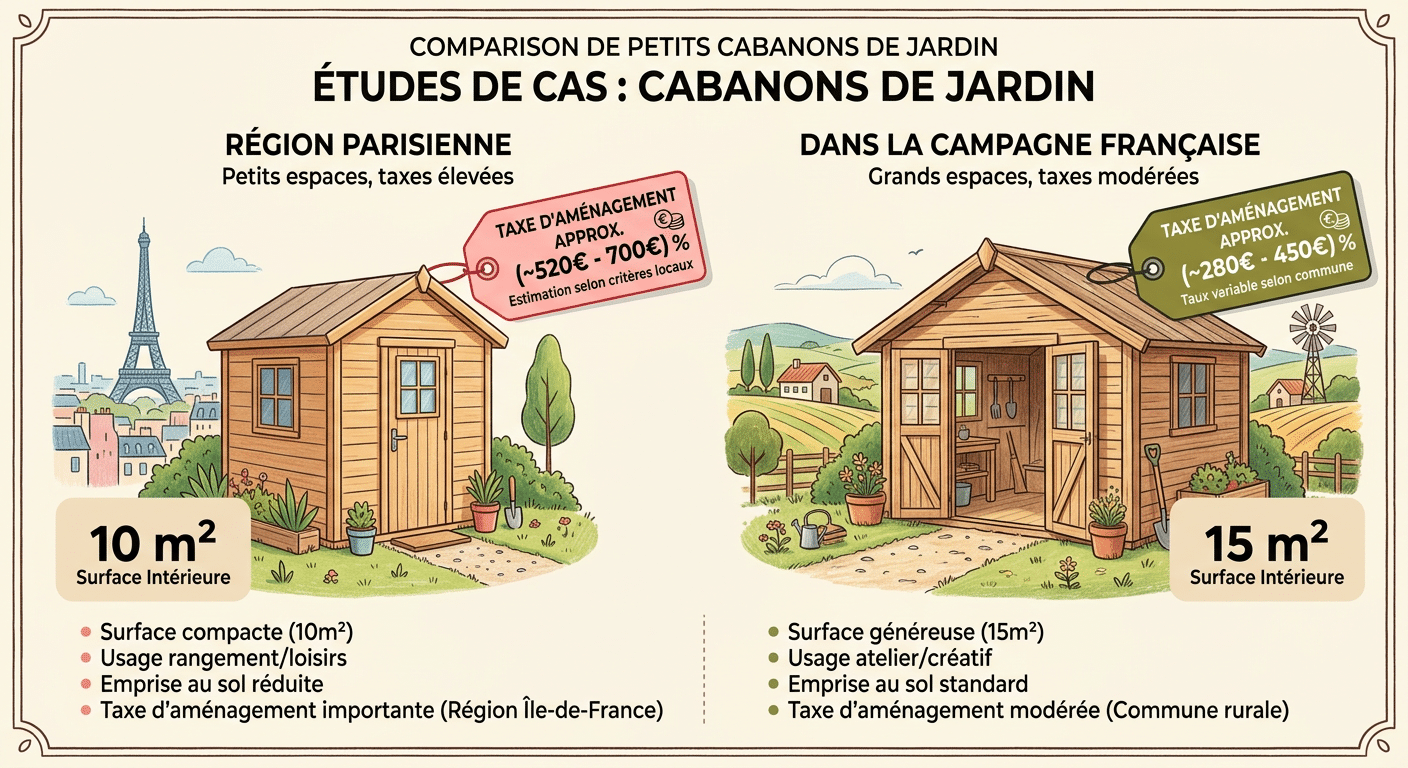

| Abri 10 m² | Province | 10 × 892 × 5,5 % = 491 € |

| Abri 15 m² | Province | 15 × 892 × 5,5 % = 736 € |

| Abri 20 m² | Province | 20 × 892 × 5,5 % = 981 € |

| Abri 10 m² | Île-de-France | 10 × 1 011 × 6,5 % = 657 € |

| Abri 15 m² | Île-de-France | 15 × 1 011 × 6,5 % = 985 € |

| Garage 30 m² | Province | 30 × 892 × 5,5 % = 1 472 € |

| Garage 30 m² | Île-de-France | 30 × 1 011 × 6,5 % = 1 971 € |

Sur une maison standard, l’ajout d’un abri représente donc entre 500 et 2 000 € de taxe, payable 12 à 24 mois après l’obtention de l’autorisation. C’est rarement un frein au projet, mais c’est systématiquement une ligne à anticiper dans le budget global.

Pour un budget prévisionnel précis, demandez à votre mairie une simulation nominative avec les taux exacts de votre commune — c’est gratuit et cela vaut mieux qu’une estimation approximative.

Les abattements et exonérations qui existent

La législation prévoit plusieurs mécanismes pour alléger la taxe. À ne pas ignorer :

Abattement de 50 %

- Pour les 100 premiers m² de la résidence principale (si l’abri est considéré comme annexe à l’habitation principale).

- Pour les constructions sociales (logements aidés, équipements publics).

- Pour les locaux agricoles (abris liés à une exploitation).

Exonération totale

- Constructions prescrites par un PPRN (plan de prévention des risques naturels) — fréquent en zone inondable.

- Reconstructions à l’identique après sinistre.

- Petits abris ≤ 5 m² non soumis à déclaration.

Exonérations sur délibération locale

Les communes et départements peuvent, par délibération, exonérer temporairement ou partiellement certaines constructions. Ces exonérations sont rares mais méritent d’être vérifiées auprès du service urbanisme de la mairie.

Pour en bénéficier automatiquement, il faut que l’abri soit affiché dans la bonne catégorie dans votre dossier de DP/PC. Un refus manifeste peut être corrigé a posteriori, mais c’est plus simple de bien remplir le dossier la première fois.

Quand et comment la taxe est réclamée

Contrairement à beaucoup d’idées reçues, le propriétaire n’a aucune démarche active à faire pour payer la taxe d’aménagement. Le circuit est entièrement administratif :

- Dépôt de la déclaration préalable ou du permis de construire en mairie.

- Transmission automatique du dossier à la Direction Départementale des Territoires (DDT).

- Calcul par la DDT sur la base des informations du dossier.

- Émission d’un titre de perception, envoyé par voie postale ou dématérialisée.

- Paiement dans un délai légal : 12 mois après l’autorisation (en 1 fois si < 1 500 €, en 2 fois sinon).

Les paiements en 2 fois se font à 12 et 24 mois après l’arrêté. Si vous laissez passer la date, des majorations de 10 % s’appliquent.

Comment contester une taxe d'aménagement

Les erreurs dans le calcul ne sont pas rares. Surface mal reportée, taux communal obsolète, abattement non appliqué : plusieurs dizaines de millions d’euros par an sont contestés à raison en France.

Si vous recevez un avis qui ne vous semble pas juste, voici la marche à suivre :

- Délai de contestation : 2 mois à compter de la réception de l’avis.

- Courrier en recommandé avec AR adressé au service territorial de la DDT (coordonnées sur l’avis).

- Joindre : copie de l’avis, copie de l’autorisation DP/PC, argumentaire chiffré.

- Absence de réponse sous 6 mois = rejet implicite → recours possible devant le tribunal administratif.

Les motifs de contestation les plus fréquents :

- Erreur de surface taxable (souvent exagérée par la DDT quand le dossier est imprécis).

- Non-application d’un abattement auquel vous avez droit.

- Taux erroné si la commune a voté une nouvelle délibération entre-temps.

- Double imposition si le projet relève de la TLE et non de la taxe d’aménagement (cas rare, résidus de l’ancienne fiscalité).

Les pièges et erreurs à éviter

Quelques écueils reviennent dans les dossiers mal préparés :

- Sous-estimer la surface taxable — l’administration vérifie, et en cas de contrôle, vous pouvez être redressé sur plusieurs années.

- Oublier la taxe dans le budget total — elle arrive 1-2 ans après l’achat de l’abri, alors que le client a déjà dépensé et ne s’y attend plus.

- Attendre la date limite pour payer — les majorations de 10 % sont irrécupérables.

- Ne pas lire l’avis en détail — les erreurs de calcul doivent être contestées dans les 2 mois, délai très strict.

- Confondre taxe d’aménagement et taxe foncière — ce sont deux circuits distincts, avec leurs propres échéances et leurs propres règles d’exonération.

Dernier conseil : conservez tous les documents liés au projet (DP/PC, plans, devis, factures) pendant au moins 10 ans. En cas de redressement ou de contestation tardive, ils sont votre unique défense.

Questions fréquentes

Envie d'en discuter avec nos équipes ?

Notre bureau d'étude dimensionne votre abri à la demande, avec plans cotés et dossier DP prêt à déposer en mairie.

Nous contacter →Configurer mon abriSources officielles

Ce contenu a été construit à partir des sources publiques françaises suivantes :

Dernière révision : 17 avril 2026. Nous actualisons ce contenu à chaque modification réglementaire majeure.

Votre panier est vide.

Votre panier est vide.