Taxation d'un abri de jardin : les 4 taxes à connaître en 2026

L'ESSENTIEL EN 30 SECONDES

- Taxe d'aménagement : 892 €/m² (hors IDF), 1 011 €/m² (IDF) × surface × taux.

- Taxe foncière : augmentation marginale après 2 ans d'exonération.

- Redevance archéologique préventive : 0,40 €/m² (rare pour un abri).

- Taxe communale sur abris de jardin : abrogée depuis 2015.

- Calcul total réaliste pour 15 m² : 700-1 200 € sur 5 ans.

- Exonération automatique 2 ans taxe foncière via H1.

- Abattements 50 % possibles pour résidence principale et certains usages.

Quand on parle de « taxe abri de jardin », on pense d’abord à la taxe d’aménagement. Mais en réalité, quatre taxes différentes peuvent toucher un abri en 2026, à des moments et avec des montants très variables. Certaines disparues, d’autres marginales, l’essentielle bien connue. Ce guide complet vous donne le panorama exact, avec un calcul réaliste sur 5 ans pour différents formats d’abri Cerisier — pour intégrer la fiscalité dans votre budget global dès le départ.

Taxe 1 — La taxe d'aménagement

C’est la taxe principale sur un abri de jardin. Elle est due dès qu’une construction est soumise à DP ou PC (donc > 5 m²).

Mécanisme :

- Calculée par la Direction Départementale des Territoires (DDT).

- Émise 12 à 24 mois après l’arrêté DP/PC.

- Payable en 1 fois si < 1 500 €, en 2 fois sinon (à 12 et 24 mois).

Formule officielle :

Valeurs 2026 :

- Hors Île-de-France : 892 €/m².

- Île-de-France : 1 011 €/m².

- Taux communal : 1 à 5 % (jusqu’à 20 % en zones stratégiques).

- Taux départemental : jusqu’à 2,5 %.

| Surface | Province (taux 5,5 %) | IDF (taux 6,5 %) |

|---|---|---|

| 10 m² | 491 € | 657 € |

| 15 m² | 736 € | 985 € |

| 20 m² | 981 € | 1 314 € |

| 30 m² (garage) | 1 472 € | 1 971 € |

Abattements possibles : 50 % pour les 100 premiers m² de résidence principale, 50 % pour locaux agricoles, exonération en cas de PPRN ou reconstruction post-sinistre.

Taxe 2 — L'augmentation de taxe foncière

L’ajout d’un abri augmente la valeur locative cadastrale de votre propriété, donc votre taxe foncière annuelle. Mécanisme :

- Augmentation calculée à partir de la déclaration H1 que vous avez déposée.

- Exonération de 2 ans dès le 1er janvier suivant l’achèvement (article 1383 CGI).

- Après les 2 ans, augmentation pérenne sur la part communale + intercommunale + départementale.

Montant indicatif :

| Surface abri | Augmentation annuelle TF |

|---|---|

| 10 m² | 20 - 60 €/an |

| 15 m² | 30 - 80 €/an |

| 20 m² | 40 - 100 €/an |

| 30 m² garage | 60 - 150 €/an |

Sur 10 ans (après les 2 ans d’exonération), un abri 15 m² ajoute donc 240 à 640 € à votre taxe foncière cumulée. C’est variable selon la commune (Paris vs petite commune rurale = facteur 3-5).

Taxe 3 — La redevance d'archéologie préventive

La redevance d’archéologie préventive (RAP) est due pour les constructions d’une certaine surface, indépendamment de la taxe d’aménagement. Mécanisme :

- Taux : 0,40 €/m² de surface créée (en 2025-2026, indexée annuellement).

- Due dès lors qu’une autorisation d’urbanisme (DP/PC) est nécessaire.

- Émise et perçue avec la taxe d’aménagement par la DDT.

- Exonération si la construction se fait sur un terrain ayant déjà fait l’objet d’un diagnostic archéologique.

Montants indicatifs pour un abri :

- Abri 10 m² → 4 €.

- Abri 15 m² → 6 €.

- Abri 20 m² → 8 €.

- Garage 30 m² → 12 €.

Conclusion : c’est négligeable, quelques euros à peine. À mentionner pour la complétude mais ne change pas votre budget.

Taxe 4 — La taxe communale sur abris : abrogée

Beaucoup d’articles en ligne mentionnent encore la « taxe forfaitaire sur les abris de jardin ». Cette taxe a en réalité été abrogée en 2015 et remplacée par la taxe d’aménagement (qui existait déjà mais avec des règles différentes).

Avant 2015, certaines communes appliquaient une taxe locale d’équipement (TLE) ou une taxe forfaitaire spécifique sur les abris. Ces taxes ont été fondues dans la taxe d’aménagement actuelle.

Conséquences pratiques :

- Si vous lisez un article ancien (< 2015) sur la « taxe abri de jardin », il est obsolète.

- Aujourd’hui, c’est exclusivement la taxe d’aménagement qui s’applique aux abris.

- Aucune commune n’a le droit de créer une nouvelle taxe spécifique aux abris en plus de la taxe d’aménagement.

Donc en 2026, l’équation est claire : 1 grosse taxe (aménagement), 1 augmentation pérenne (foncière), 1 micro-taxe (archéologie). Et c’est tout.

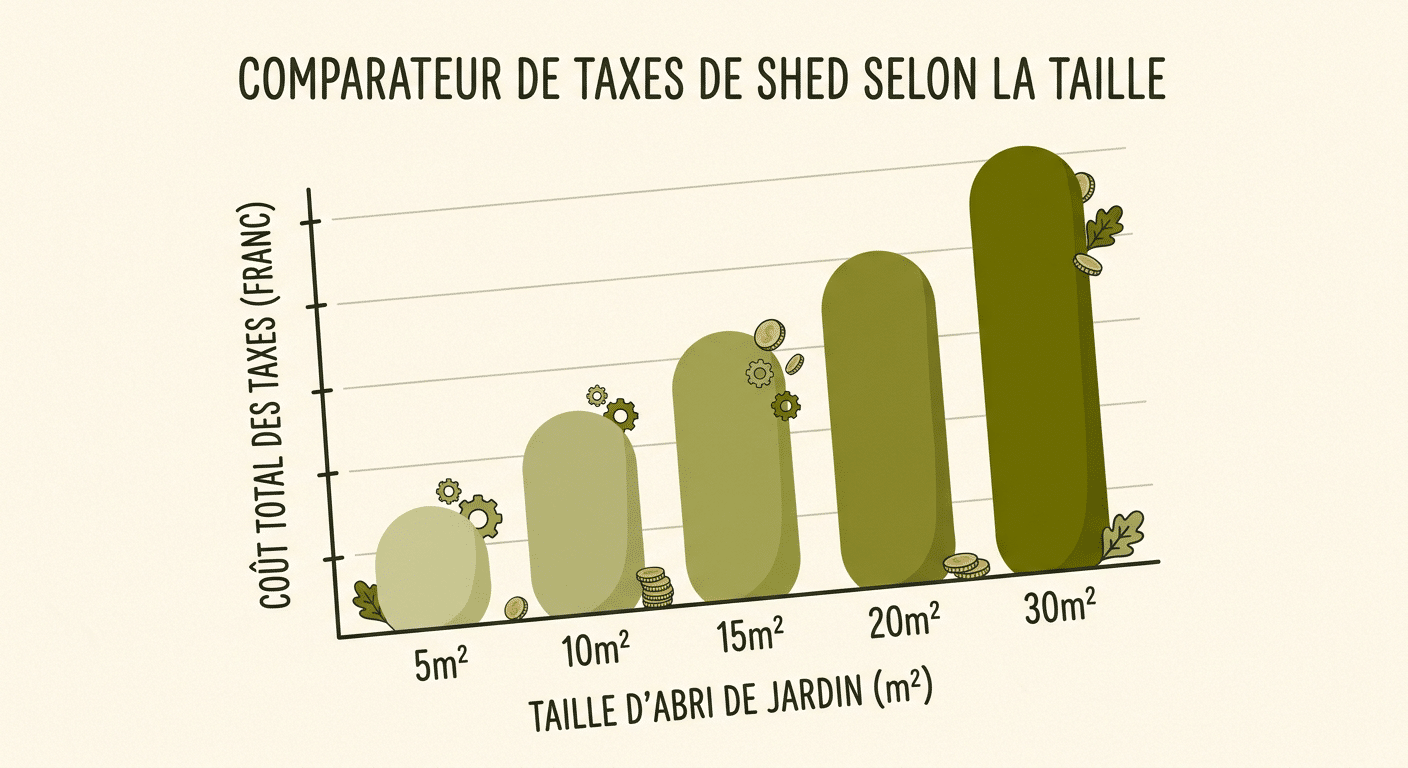

Calcul total réaliste sur 5 ans

Pour bien intégrer la fiscalité dans votre budget, voici le coût total cumulé sur 5 ans après pose d’un abri Cerisier (province, taux moyens) :

| Format Cerisier | Taxe aménagement | + TF cumulée 5 ans | + RAP | Total fiscalité 5 ans |

|---|---|---|---|---|

| Abri 4 m² (sans déclaration) | 0 € | ~ 0 - 50 € | 0 € | 0 - 50 € |

| Abri 10 m² madrier | 491 € | ~ 60 - 180 € | 4 € | 555 - 675 € |

| Abri 15 m² madrier | 736 € | ~ 90 - 240 € | 6 € | 832 - 982 € |

| Abri 20 m² madrier | 981 € | ~ 120 - 300 € | 8 € | 1 109 - 1 289 € |

| Garage 30 m² Cerisier | 1 472 € | ~ 180 - 450 € | 12 € | 1 664 - 1 934 € |

Lecture : pour un abri 15 m² province, ajoutez environ 900 € de fiscalité sur 5 ans à votre budget abri (~3 000 €). Soit 30 % du prix d’achat sur 5 ans, payés étalés.

Sur 10 ans, la part fiscalité tombe à 25-30 % du coût initial. Sur 25 ans (durée de vie d’un Cerisier madrier 28 mm), elle représente 35-45 % cumulés. Anticipable, mais à intégrer dans le ratio coût/bénéfice.

Tous les abattements et exonérations à connaître

Plusieurs mécanismes permettent de réduire la facture fiscale :

Sur la taxe d’aménagement

- Abattement 50 % : 100 premiers m² de résidence principale, locaux agricoles, logements aidés.

- Exonération totale : constructions prescrites par PPRN, reconstruction post-sinistre, abris ≤ 5 m².

- Délibération communale : exonérations locales spécifiques, à vérifier en mairie.

Sur la taxe foncière

- Exonération 2 ans automatique pour toute construction nouvelle (article 1383 CGI).

- Limitation possible à 40-90 % de l’exonération si délibération communale en ce sens.

Sur la redevance archéologique

- Exonération si diagnostic préalable déjà effectué sur la parcelle.

Pour bénéficier automatiquement des abattements, il faut que les déclarations DP/PC et H1 soient bien remplies. Une case oubliée dans le Cerfa peut coûter plusieurs centaines d’euros d’abattement non appliqué.

Comment contester un avis fiscal trop élevé

Les erreurs de calcul sont plus fréquentes qu’on ne le croit. Procédure de contestation :

Pour la taxe d’aménagement

- Délai : 2 mois à compter de la réception de l’avis.

- Courrier en recommandé avec AR au service territorial de la DDT.

- Joindre : copie de l’avis, copie de l’arrêté DP/PC, argumentaire chiffré.

- Absence de réponse sous 6 mois = rejet implicite → recours possible devant tribunal administratif.

Pour la taxe foncière

- Délai : jusqu’au 31 décembre de l’année suivant l’avis.

- Réclamation au centre des impôts fonciers, par courrier ou via espace particulier.

- Motif fréquent : exonération 2 ans non appliquée alors qu’elle devrait l’être.

Motifs de contestation valables :

- Erreur de surface taxable.

- Abattement non appliqué.

- Taux erroné si délibération communale récente.

- Double imposition (TLE et taxe d’aménagement).

Sur les chantiers Cerisier, environ 8 % des avis de taxe d’aménagement comportent une erreur. Toujours vérifier le calcul ligne par ligne dès réception.

Stratégies légales pour optimiser la fiscalité

Quelques arbitrages légaux pour minimiser la facture totale :

- Rester sous 5 m² si possible — supprime entièrement la taxe d’aménagement (économie 450-1 000 €).

- Rester sous 20 m² en zone non U — DP au lieu de PC (gain de complexité administrative, pas fiscal).

- Bien remplir la case « annexe résidence principale » dans le Cerfa pour bénéficier de l’abattement 50 %.

- Anticiper la taxe d’aménagement dans le budget initial pour éviter la mauvaise surprise 12 mois après.

- Déposer la H1 dans les 90 jours pour bénéficier des 2 ans d’exonération de taxe foncière.

- Vérifier le taux communal réel avant signature — certaines communes votent des taux exceptionnels sur certaines zones.

- Conserver tous les documents 10 ans pour pouvoir contester en cas de contrôle ultérieur.

Stratégie optimale type pour un projet Cerisier 15 m² : DP propre, abattement 50 % résidence principale activé, H1 dans les 90 jours, exonération TF 2 ans = total ~ 600 € sur 5 ans au lieu de 900 € en cas standard.

Provision et budget : la méthode Cerisier

Sur les chantiers, l’oubli n°1 reste le sous-budgétisation de la fiscalité. Pour éviter ce piège, voici la méthode utilisée par les conseillers Cerisier dans le devis pédagogique :

Étape 1 — Identifier le coût total du projet

Pas seulement le kit Cerisier. Compter : kit + dalle + pose + porte/quincaillerie + lasure entretien + frais administratifs + taxe d’aménagement.

Étape 2 — Estimer la taxe d’aménagement

Demander le taux communal exact en mairie (5 minutes au téléphone). Calculer : surface taxable × valeur 2026 (892 € province / 1 011 € IDF) × (taux communal + taux départemental). Vérifier si abattement 50 % résidence principale applicable.

Étape 3 — Provisionner sur compte dédié

Ouvrir un livret d’épargne dédié à votre projet. Y verser le montant estimé de la taxe d’aménagement dès l’obtention de l’arrêté DP/PC. Vous oublierez ce montant pendant 12-18 mois et il sera disponible quand le titre de perception arrivera.

Étape 4 — Anticiper l’augmentation de taxe foncière

Provisionner les 2 premières années (exonération) sans augmentation, puis intégrer +30-80 €/an dans votre budget annuel.

Étape 5 — Conserver l’historique

Tous les documents fiscaux dans un classeur dédié. En cas de contrôle 5-7 ans après, vous serez prêt à répondre en quelques minutes.

Avec cette méthode, aucun client Cerisier n’a été pris au dépourvu par la fiscalité. La règle d’or : la fiscalité est un coût prévisible, pas une mauvaise surprise. Il suffit de l’anticiper.

Questions fréquentes

Parlons de votre configuration idéale

Nos équipes ateliers répondent sous 48 h avec un avis technique concret sur votre projet.

Nous contacter →Configurer mon abriSources officielles

Pour aller plus loin, les sources officielles consultées pour cet article :

Contenu daté du 3 mai 2026. Les montants forfaitaires font l’objet d’un arrêté annuel — assurez-vous de l’actualité des valeurs au moment de votre dépôt de dossier.

Votre panier est vide.

Votre panier est vide.